Breaking News

Advans Congo SA présente ses états financiers 2023 avec un Résultat net positif de 888,8 millions de francs congolais

Femme

05 mai 2024

L'actualité de la semaine vue par Linda Assimbo

Le DG de Advans Congo, Jean Luc NZOUBOU, au milieu, avec à sa gauche, le Directeur Marketing et Commercial Hermann FOKO, et à sa droite, la Secrétaire Générale Mme Collete Likinda

- Économie

- Vendredi 26 avril 2024 - 09:44

Le jeudi 25 Avril 2024 en RD Congo a eu lieu au siège d’Advans, la conférence de presse du Rapport Pilier III d’Advans Congo. Lors de l’événement, présidé par le Directeur général Jean Luc Nzoubou, il a été question de présenter à l’opinion publique, les informations quantitatives et qualitatives de Advans Congo, ceci selon l’article 2 de l’instruction 55 de la Banque centrale du Congo. Ces informations sont disponibles pour tout opérateur ayant le besoin de connaitre les activités ou la situation financière d’Advans en RDC ainsi que sa gestion et sa maitrise du risque.

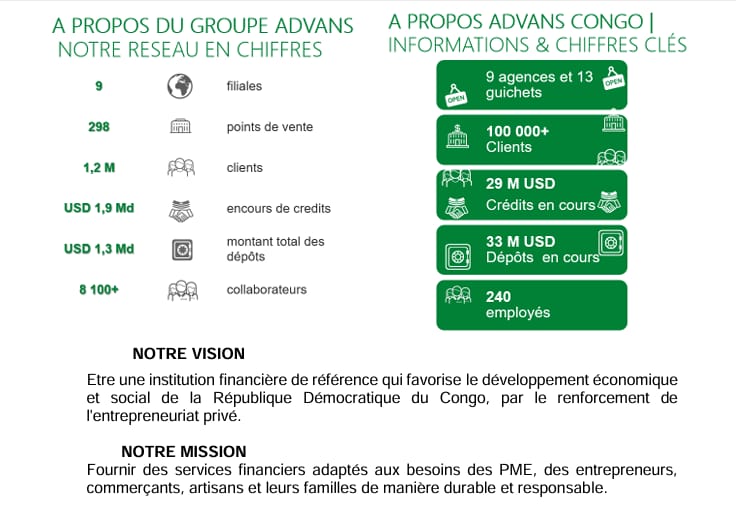

Concernant les données quantitatives, Advans réalise jusqu’au 31 décembre 2023 un résultat net de 888 838 425 FC pour l’exercice 2023 ;

- Avec un total d’actif de 118 179 476 045 FC et un total de passif de 118 179 476 045 FC ; Les emprunts contractés auprès de nos partenaires nationaux (FPM) et internationaux (Proparco) pour un volume global de USD 3 216 899 au 31 décembre 2023 ;

- Les charges générales d’exploitations de 10 129 264 502 FC sont essentiellement constituées de diverses charges engagées au courant de l’exercice 2023 pour soutenir le business ;

- Les liquidités et équivalents en fin d’exercice sont de 21 658 205 023 FC

- Fonds propres : 1 389 762 830 FC au 01/01/2023 et 13 462 701 255 FC au 31/12/2023.

Apportant des données qualitatives, Advans communique sur ses produits de crédit en notant que la tarification et les garanties varient en fonction des montants empruntés et qu’un dépôt de sécurité du montant octroyé, est apporté par le client avant un décaissement du prêt. Sur ce qui est des produits de dépôts l’ouverture des comptes est gratuite et les formalités d’ouvertures sont simples.

Advans offre à sa clientèle cinq types de compte de dépôt à savoir le compte courant, le compte Epargne classique, le compte épargne projet, le DAT et le compte pour enfant mineur.

Notons également que quelques services financiers sont offerts à l’exemple des transferts nationaux et internationaux, des carnets d’ordre de paiement.

Pour ce qui est de la stratégie et méthode de gestion de risque, le Comité d’Audit est nommé et issu du conseil d’administration d’ADVANS CONGO.

Le Responsable Audit Interne ne dépend pas de la Direction Générale, mais rapporte directement au comité d’audit. Le Responsable Contrôle Interne est rattaché directement à la Direction Générale et ses fonctions principales sont réparties autour du contrôle des opérations au second niveau. Le Responsable Risque est rattaché directement à la Direction Générale et ses fonctions principales sont réparties autour de la gestion des risques crédit. Pour ce qui est du Directeur de la Conformité : il est chargé de recenser les normes en vigueur, les identifier et évaluer les risques de non-conformité.

Concernant les grands axes du développement stratégique :

ADVANS CONGO ambitionne d’être en RD Congo, le leader de la microfinance et avoir une croissance rentable soutenue sur les cinq prochaines années et réaffirme également sa mission : « créer un meilleur avenir financier pour ses clients Particuliers, Petits Entrepreneurs et leurs familles, en leur offrant des services financiers adaptés et innovants, de manière durable et responsable ».

Tous les projets et actions s’articuleront, dans ce contexte, autour de quatre (04) orientations stratégiques :

- Orientation stratégique 1 : « Améliorer l’efficacité et la productivité des équipes pour un meilleur accompagnement de nos clients sur leurs différents univers de besoins crédit, dépôt, services financiers et microassurances » ;

- Orientation stratégique 2 : « Renforcer la culture du risque et de responsabilisation pour l’ensemble du personnel » ;

- Orientation Stratégique 3 : « Accompagner le changement et la montée en compétences des collaborateurs et des managers » ;

- Orientation stratégique 4 : Renforcer l’image d’acteur social de ADVANS CONGO.

Concernant les secteurs d’activité et typologie de l’offre à la clientèle, les activités d’ADVANS CONGO sont orientées vers les secteurs peu ou mal desservis à ce jour par les institutions financières, ainsi que les secteurs nécessiteux d’une inclusion financière, pour rester cohérent avec sa performance sociale et sa mission. Par conséquent, le focus est fait sur quelques secteurs prioritaires non exhaustifs : L’Artisanat, le Commerce de détail, les Activités agropastorales, les Particuliers, les Salariés, le secteur informel, le Climat et l’éducation.

Présentation d’Advans Congo

ADVANS CONGO SA est une institution de Micro Finance qui a été créée à la suite de la transformation d'ADVANS BANQUE CONGO, société établie en RDC depuis 2009 en tant que banque commerciale. Voulant aligner sa forme institutionnelle avec son modèle d'affaires et sa stratégie commerciale (plus adaptés à la microfinance), le Conseil d’Administration d'ADVANS BANQUE CONGO a décidé en 2017 de sa transformation institutionnelle en qualité d'Institution de Micro Finance (IMF) conformément à la réglementation Congolaise.

Advans Congo est une société anonyme avec Conseil d’administration, avec actuellement Monsieur Jean Luc Nzoubou comme Directeur Général. Advans Congo est une filiale d’Advans SA SICAR qui est une société d’investissement en capital risque créée en août 2005 au Luxembourg. Les investisseurs actuels d'Advans SA sont des institutions financières de développement ("IFD") dont le rôle est d'investir dans des pays et des projets où les capitaux privés ne sont pas facilement disponibles.